Saigon Times | 11:31 ngày 5 tháng 4 năm 2024

Sự phát triển của vận tải container đi kèm với xu hướng tập trung thị phần về một số ít các hãng vận chuyển với quy mô siêu lớn.

Tinh bột sắn của công ty APFCO được đóng container và xuất khẩu tại cảng Chu Lai.

Vận tải container đường biển đóng vai trò then chốt bậc nhất trong thương mại toàn cầu với 163 triệu TEU chuyên chở năm 2022. Trong giai đoạn 1980-2022, tốc độ tăng trưởng trung bình hàng năm đạt 6,1%, so với 2,8% của vận tải biển nói chung. Về mặt khối lượng, các tàu container chuyên chở dưới 25% tổng lượng hàng đường biển, tuy nhiên về mặt giá trị (8.882 tỉ đôla Mỹ) chiếm tới 66%. Hàng hóa qua tàu container chuyên chở chiếm 37,5% giá trị thương mại quốc tế.

Cấu trúc thị trường

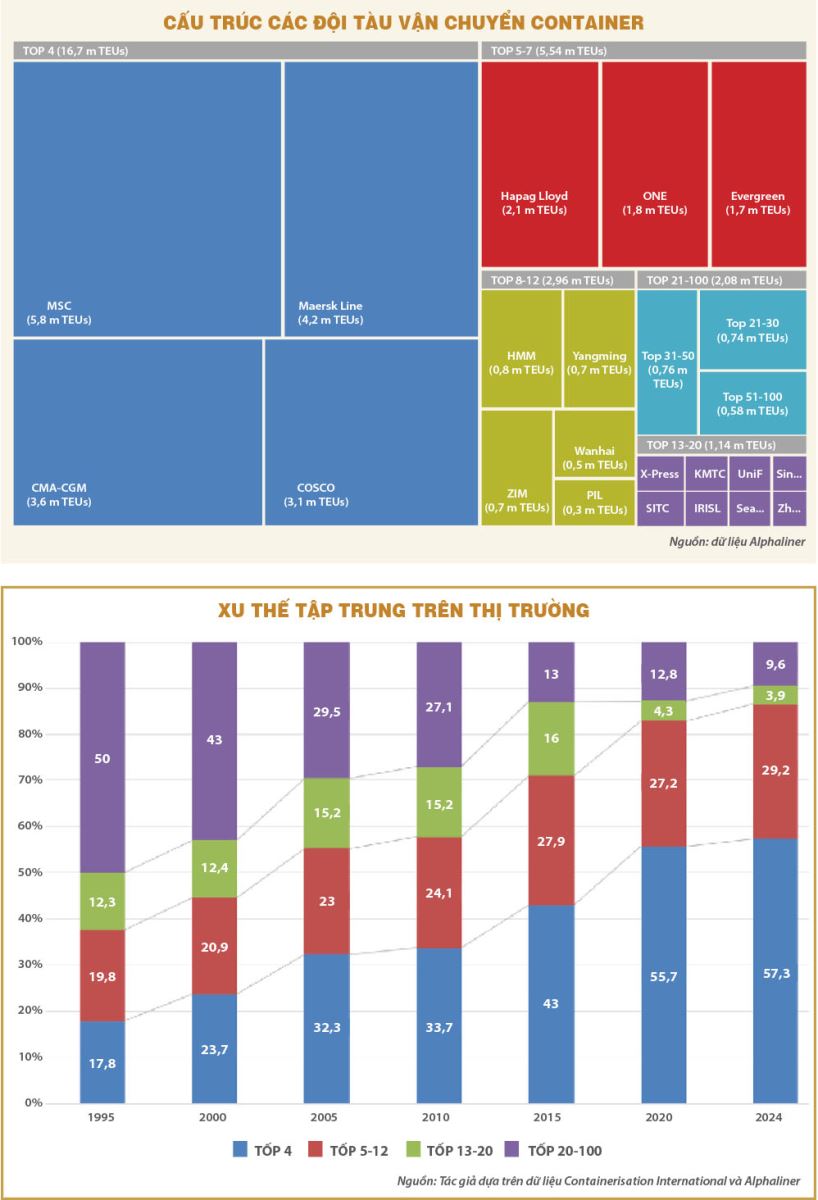

Theo thống kê của Alphaliner tháng 3-2024, đội tàu container thế giới gồm 6.868 chiếc với tổng sức chở 29,1 triệu TEU. 100 hãng tàu đứng đầu chiếm khoảng 98,2% thị phần vận tải, riêng 12 hãng tàu đứng đầu đã chiếm 87%.

Đặc biệt, trong số đó, 52 hãng tàu có thị phần chưa tới 0,08% với đội tàu dưới 22.000 TEU, thấp hơn sức chở của tàu container lớn nhất hiện nay (24.300 TEU). Nhóm 12 hãng tàu lớn nhất (tốp 12) gần như kiểm soát toàn bộ các tàu trên 10.000 TEU. Năm 2022, trong số 665 tàu ở nhóm siêu lớn này, chỉ có 6 chiếc (dưới 15.000 TEU) không khai thác bởi tốp 12 hãng

Trong nhóm 12 hãng tàu này cũng có sự phân cực lớn với thị phần trên 10% thuộc về 4 hãng lớn nhất MSC (Thụy Sỹ) – 19,8%, Maersk Line (Đan Mạch) – 14,5%, CMA-CGM (Pháp) – 12,5% và COSCO (Trung Quốc) – 10,6%. Nhóm tiếp theo gồm các hãng tàu của Đức, Nhật Bản, Hàn Quốc, Israel, Singapore.

Ba hành lang Đông – Tây (Đại Tây Dương, Thái Bình Dương và Á – Âu) kết nối châu Á, châu Âu và Bắc Mỹ có vai trò xương sống với 38% sản lượng toàn cầu (60,9 triệu TEU năm 2022). Ngoài ra, hàng hải thế giới còn có các hành lang Bắc – Nam hay Nam – Nam kết nối với châu Mỹ Latinh (15,1 triệu TEU) và châu Phi (15,5 triệu TEU).

Trên 93% thị phần ở các trục kể trên nằm trong tốp 12. Nhóm này cũng kiểm soát gần 65% thị trường nội Á, tuyến khu vực đông đúc nhất (40 triệu TEU) kết nối các trung tâm xuất nhập khẩu tại Đông Bắc Á (Trung Quốc, Nhật Bản, Hàn Quốc, Đài Loan), Đông Nam Á (Việt Nam, Thái Lan, Singapore), Nam Á (Ấn Độ, Pakistan, Bangladesh) và Trung Đông.

Xu thế tập trung

Thị trường ngày càng bị thống trị bởi một số ít nhà khai thác có quy mô siêu lớn. Thị phần tốp 4 tăng từ 17,8% năm 1995 lên 33,7% năm 2010 và 57,3% năm 2024. Tương tự thị phần tốp 5-12 cũng tăng từ 19,8% lên 24,1% và 29,2%. Trái ngược với xu thế này là sự đi xuống của các nhóm khác, đặc biệt là nhóm ngoài tốp 20, từ 50% xuống 15,2% và 9,6%.

Sự chênh lệch về thị phần giữa các hãng tàu đứng đầu và nhóm sau ngày càng nới rộng. Năm 1995 thị phần của Sealand (hãng tàu lớn nhất) là 5%, còn UASC (thứ 21) gần 1,1%. Hiện tại thị phần của MSC gần 20%, so với TS Lines (vị trí 21) chỉ có 0,3%.

Đến giữa thập niên trước, hầu hết các hãng tàu trong tốp 20 đều hoạt động trên các tuyến dài xuyên lục địa. Ngày nay hoạt động này chủ yếu giới hạn trong tốp 12. Có thể tạm gọi đây là nhóm khai thác toàn cầu (global carrier), với đại diện đến từ 10 quốc gia, châu Á và châu Âu, không có đại diện nào từ châu Mỹ hay châu Phi như trước đây.

Hoạt động thâu tóm và sáp nhập (M&A) đã thu hẹp đáng kể nhóm toàn cầu. Trong tốp 7, ngoại trừ MSC và Evergreen với chiến lược tăng trưởng tự thân (organic growth), các đối thủ khác sử dụng M&A để mở rộng quy mô nhanh chóng.

Maersk Line đầu tư 8,1 tỉ đô la Mỹ để thâu tóm các đối thủ lớn là Safmarine và Sealand (1999), P&O Nedlloyd (2005) và Hamburg Süd (2017).

Từ thị phần dưới 5%, COSCO đã nhảy vọt sau khi thâu tóm CSCL (2015) và OOCL (2018).

CMA-CGM đặt dấu chấm hết cho thương hiệu APL sau khi mua lại NOL (2016).

Hapag Lloyd cũng thâu tóm thành công CP Ships (2005), CSAV (2014) và UASC (2016).

năm 2023, trên thị trường xuất hiện tin đồn về việc Hapag Lloyd muốn mua lại HMM.

ONE là thương hiệu mới duy nhất trong tốp 12 từ năm 1995, nhưng đây là sự kết hợp của ba tên tuổi lâu năm của Nhật Bản vào năm 2018 là NYK, MOL và K-Line.

Trước năm 2014, một số nước như Trung Quốc, Singapore, Đức, Hàn Quốc, Nhật Bản sở hữu từ hai tới ba hãng tàu toàn cầu. Ngày nay họ chỉ còn một hãng tàu duy nhất dưới tác động của hoạt động M&A kể trên hay việc phá sản trong trường hợp của Hanjin năm 2017. Đài Loan là một ngoại lệ với ba hãng tàu trong tốp 12 là Evergreen, Yang Ming và Wan Hai. Tuy nhiên, không loại trừ việc các hãng tàu Đài Loan sẽ có sáp nhập để tạo ra thế lực mới như đã xảy ra với các hãng tàu Trung Quốc – Hồng Kông và Nhật Bản.

Cửa hẹp cho các nhóm khác

Sự thống trị của tốp 12 giới hạn thị trường của các đối thủ khác ở các tuyến ngắn khu vực (regional carrier), nội địa (domestic carrier), hay feeder nối với cảng trung chuyển (feeder carrier). Một số hãng tàu mới xuất hiện trong tốp 20 nhưng có tầm bao phủ hẹp. Unifeeder (Đan Mạch) khai thác tuyến ngắn ở châu Âu.

Sinokor, KMTC (Hàn Quốc) và SITC (Hồng Kông) hoạt động tuyến nội Á.

IRISL tập trung khu vực biển Caspi và Vịnh Persian.

Zhonggu là hãng tàu biển khai thác nội địa lớn nhất Trung Quốc, tuyến quốc tế đầu tiên đưa vào sử dụng năm 2021 kết nối với Việt Nam.

"Thị trường ngày càng bị thống trị bởi một số ít nhà khai thác có quy mô siêu lớn. Thị phần tốp 4 tăng từ 17,8% năm 1995 lên 33,7% năm 2010 và 57,3% năm 2024."

Là trung tâm sản xuất lớn, Đông Nam Á có điều kiện thuận lợi để phát triển hoạt động vận chuyển đường biển. Tuy nhiên hiện tại chỉ có 14 hãng tàu hoạt động: Singapore (6 hãng – sức chở 707.000 TEU), Indonesia (4 hãng – 137.800 TEU) và Thái Lan (1 hãng – 137.800 TEU), Malaysia (1 hãng – 12.800 TEU), Việt Nam (1 hãng – 9.100 TEU) và Philippines (1 hãng – 8.700 TEU). Sự khắc nghiệt của thị trường thấy rõ qua việc hai thương hiệu biến mất sau khi vật lộn với những khó khăn về tài chính trong thập niên trước là NOL/APL (Singapore) từng đứng thứ 5 trên thế giới và MISC (Malaysia) – thành viên liên minh Grand Alliance từ 1998.

Ba hãng tàu của Singapore đang nằm trong tốp 20 gồm PIL (thứ 12), X-PRESS Feeders (thứ 13) và SeaLead (thứ 18). PIL là thành viên duy nhất trong tốp 12 không khai thác bất cứ tuyến xuyên lục địa nào trên trục Đông – Tây, mà chủ yếu trên tuyến nối châu Phi, châu Mỹ Latinh và nội Á.

X-PRESS là hãng khai thác feeder (trung chuyển hàng hóa) lớn nhất thế giới với mô hình đặc biệt không sở hữu container và phục vụ nhu cầu feeder của các hãng tàu khác.

Hoạt động từ năm 2017, SeaLead trải qua sự phát triển rất nhanh. Tương tự như CULines (Trung Quốc), SeaLead tận dụng nhu cầu vận chuyển rất cao giai đoạn 2021-2022 để phát triển tuyến Á – Âu hay xuyên Thái Bình Dương, tuy nhiên các tuyến này đã sớm dừng hoạt động.

RCL (Thái Lan) là hãng tàu kỳ cựu từ năm 1979 và ổn định trong tốp 30, tuy nhiên phạm vi hoạt động chỉ nằm ở châu Á.

.jpg "HÃNG TÀU RCL (REGIONAL CONTAINER LINES)")

Xu thế độc quyền nhóm trên thị trường vận chuyển tác động lớn tới chiến lược cảng biển và đội tàu ở các quốc gia phụ thuộc vào vận tải biển như Việt Nam. Nó đặt ra nhu cầu phải thu hẹp hoạt động khai thác cảng vào một số rất ít các công ty có tiềm lực mạnh, sự dàn trải sẽ đánh mất lợi thế về nguồn hàng của cảng biển trước các hãng tàu quyền lực. Việc phát triển đội tàu container tới thị trường xa ở châu Âu hay châu Mỹ hoàn toàn không khả thi do các rào cản về vốn, mạng lưới khai thác và dịch vụ, cùng khả năng tiếp cận thị trường. Cơ hội thực tế chỉ dành cho các tàu hàng rời với tính linh động trong khai thác, cùng các tuyến tàu container nội địa hay tuyến feeder gần.

Trần Nguyên Khôi

Sự phát triển của vận tải container đi kèm với xu hướng tập trung thị phần về một số ít các hãng vận chuyển với quy mô siêu lớn.

Tinh bột sắn của công ty APFCO được đóng container và xuất khẩu tại cảng Chu Lai.

Vận tải container đường biển đóng vai trò then chốt bậc nhất trong thương mại toàn cầu với 163 triệu TEU chuyên chở năm 2022. Trong giai đoạn 1980-2022, tốc độ tăng trưởng trung bình hàng năm đạt 6,1%, so với 2,8% của vận tải biển nói chung. Về mặt khối lượng, các tàu container chuyên chở dưới 25% tổng lượng hàng đường biển, tuy nhiên về mặt giá trị (8.882 tỉ đôla Mỹ) chiếm tới 66%. Hàng hóa qua tàu container chuyên chở chiếm 37,5% giá trị thương mại quốc tế.

Cấu trúc thị trường

Theo thống kê của Alphaliner tháng 3-2024, đội tàu container thế giới gồm 6.868 chiếc với tổng sức chở 29,1 triệu TEU. 100 hãng tàu đứng đầu chiếm khoảng 98,2% thị phần vận tải, riêng 12 hãng tàu đứng đầu đã chiếm 87%.

Đặc biệt, trong số đó, 52 hãng tàu có thị phần chưa tới 0,08% với đội tàu dưới 22.000 TEU, thấp hơn sức chở của tàu container lớn nhất hiện nay (24.300 TEU). Nhóm 12 hãng tàu lớn nhất (tốp 12) gần như kiểm soát toàn bộ các tàu trên 10.000 TEU. Năm 2022, trong số 665 tàu ở nhóm siêu lớn này, chỉ có 6 chiếc (dưới 15.000 TEU) không khai thác bởi tốp 12 hãng

Trong nhóm 12 hãng tàu này cũng có sự phân cực lớn với thị phần trên 10% thuộc về 4 hãng lớn nhất MSC (Thụy Sỹ) – 19,8%, Maersk Line (Đan Mạch) – 14,5%, CMA-CGM (Pháp) – 12,5% và COSCO (Trung Quốc) – 10,6%. Nhóm tiếp theo gồm các hãng tàu của Đức, Nhật Bản, Hàn Quốc, Israel, Singapore.

Ba hành lang Đông – Tây (Đại Tây Dương, Thái Bình Dương và Á – Âu) kết nối châu Á, châu Âu và Bắc Mỹ có vai trò xương sống với 38% sản lượng toàn cầu (60,9 triệu TEU năm 2022). Ngoài ra, hàng hải thế giới còn có các hành lang Bắc – Nam hay Nam – Nam kết nối với châu Mỹ Latinh (15,1 triệu TEU) và châu Phi (15,5 triệu TEU).

Trên 93% thị phần ở các trục kể trên nằm trong tốp 12. Nhóm này cũng kiểm soát gần 65% thị trường nội Á, tuyến khu vực đông đúc nhất (40 triệu TEU) kết nối các trung tâm xuất nhập khẩu tại Đông Bắc Á (Trung Quốc, Nhật Bản, Hàn Quốc, Đài Loan), Đông Nam Á (Việt Nam, Thái Lan, Singapore), Nam Á (Ấn Độ, Pakistan, Bangladesh) và Trung Đông.

Xu thế tập trung

Thị trường ngày càng bị thống trị bởi một số ít nhà khai thác có quy mô siêu lớn. Thị phần tốp 4 tăng từ 17,8% năm 1995 lên 33,7% năm 2010 và 57,3% năm 2024. Tương tự thị phần tốp 5-12 cũng tăng từ 19,8% lên 24,1% và 29,2%. Trái ngược với xu thế này là sự đi xuống của các nhóm khác, đặc biệt là nhóm ngoài tốp 20, từ 50% xuống 15,2% và 9,6%.

Sự chênh lệch về thị phần giữa các hãng tàu đứng đầu và nhóm sau ngày càng nới rộng. Năm 1995 thị phần của Sealand (hãng tàu lớn nhất) là 5%, còn UASC (thứ 21) gần 1,1%. Hiện tại thị phần của MSC gần 20%, so với TS Lines (vị trí 21) chỉ có 0,3%.

Đến giữa thập niên trước, hầu hết các hãng tàu trong tốp 20 đều hoạt động trên các tuyến dài xuyên lục địa. Ngày nay hoạt động này chủ yếu giới hạn trong tốp 12. Có thể tạm gọi đây là nhóm khai thác toàn cầu (global carrier), với đại diện đến từ 10 quốc gia, châu Á và châu Âu, không có đại diện nào từ châu Mỹ hay châu Phi như trước đây.

Hoạt động thâu tóm và sáp nhập (M&A) đã thu hẹp đáng kể nhóm toàn cầu. Trong tốp 7, ngoại trừ MSC và Evergreen với chiến lược tăng trưởng tự thân (organic growth), các đối thủ khác sử dụng M&A để mở rộng quy mô nhanh chóng.

Maersk Line đầu tư 8,1 tỉ đô la Mỹ để thâu tóm các đối thủ lớn là Safmarine và Sealand (1999), P&O Nedlloyd (2005) và Hamburg Süd (2017).

Từ thị phần dưới 5%, COSCO đã nhảy vọt sau khi thâu tóm CSCL (2015) và OOCL (2018).

CMA-CGM đặt dấu chấm hết cho thương hiệu APL sau khi mua lại NOL (2016).

Hapag Lloyd cũng thâu tóm thành công CP Ships (2005), CSAV (2014) và UASC (2016).

năm 2023, trên thị trường xuất hiện tin đồn về việc Hapag Lloyd muốn mua lại HMM.

ONE là thương hiệu mới duy nhất trong tốp 12 từ năm 1995, nhưng đây là sự kết hợp của ba tên tuổi lâu năm của Nhật Bản vào năm 2018 là NYK, MOL và K-Line.

Trước năm 2014, một số nước như Trung Quốc, Singapore, Đức, Hàn Quốc, Nhật Bản sở hữu từ hai tới ba hãng tàu toàn cầu. Ngày nay họ chỉ còn một hãng tàu duy nhất dưới tác động của hoạt động M&A kể trên hay việc phá sản trong trường hợp của Hanjin năm 2017. Đài Loan là một ngoại lệ với ba hãng tàu trong tốp 12 là Evergreen, Yang Ming và Wan Hai. Tuy nhiên, không loại trừ việc các hãng tàu Đài Loan sẽ có sáp nhập để tạo ra thế lực mới như đã xảy ra với các hãng tàu Trung Quốc – Hồng Kông và Nhật Bản.

Cửa hẹp cho các nhóm khác

Sự thống trị của tốp 12 giới hạn thị trường của các đối thủ khác ở các tuyến ngắn khu vực (regional carrier), nội địa (domestic carrier), hay feeder nối với cảng trung chuyển (feeder carrier). Một số hãng tàu mới xuất hiện trong tốp 20 nhưng có tầm bao phủ hẹp. Unifeeder (Đan Mạch) khai thác tuyến ngắn ở châu Âu.

Sinokor, KMTC (Hàn Quốc) và SITC (Hồng Kông) hoạt động tuyến nội Á.

IRISL tập trung khu vực biển Caspi và Vịnh Persian.

Zhonggu là hãng tàu biển khai thác nội địa lớn nhất Trung Quốc, tuyến quốc tế đầu tiên đưa vào sử dụng năm 2021 kết nối với Việt Nam.

"Thị trường ngày càng bị thống trị bởi một số ít nhà khai thác có quy mô siêu lớn. Thị phần tốp 4 tăng từ 17,8% năm 1995 lên 33,7% năm 2010 và 57,3% năm 2024."

Là trung tâm sản xuất lớn, Đông Nam Á có điều kiện thuận lợi để phát triển hoạt động vận chuyển đường biển. Tuy nhiên hiện tại chỉ có 14 hãng tàu hoạt động: Singapore (6 hãng – sức chở 707.000 TEU), Indonesia (4 hãng – 137.800 TEU) và Thái Lan (1 hãng – 137.800 TEU), Malaysia (1 hãng – 12.800 TEU), Việt Nam (1 hãng – 9.100 TEU) và Philippines (1 hãng – 8.700 TEU). Sự khắc nghiệt của thị trường thấy rõ qua việc hai thương hiệu biến mất sau khi vật lộn với những khó khăn về tài chính trong thập niên trước là NOL/APL (Singapore) từng đứng thứ 5 trên thế giới và MISC (Malaysia) – thành viên liên minh Grand Alliance từ 1998.

Ba hãng tàu của Singapore đang nằm trong tốp 20 gồm PIL (thứ 12), X-PRESS Feeders (thứ 13) và SeaLead (thứ 18). PIL là thành viên duy nhất trong tốp 12 không khai thác bất cứ tuyến xuyên lục địa nào trên trục Đông – Tây, mà chủ yếu trên tuyến nối châu Phi, châu Mỹ Latinh và nội Á.

X-PRESS là hãng khai thác feeder (trung chuyển hàng hóa) lớn nhất thế giới với mô hình đặc biệt không sở hữu container và phục vụ nhu cầu feeder của các hãng tàu khác.

Hoạt động từ năm 2017, SeaLead trải qua sự phát triển rất nhanh. Tương tự như CULines (Trung Quốc), SeaLead tận dụng nhu cầu vận chuyển rất cao giai đoạn 2021-2022 để phát triển tuyến Á – Âu hay xuyên Thái Bình Dương, tuy nhiên các tuyến này đã sớm dừng hoạt động.

RCL (Thái Lan) là hãng tàu kỳ cựu từ năm 1979 và ổn định trong tốp 30, tuy nhiên phạm vi hoạt động chỉ nằm ở châu Á.

Xu thế độc quyền nhóm trên thị trường vận chuyển tác động lớn tới chiến lược cảng biển và đội tàu ở các quốc gia phụ thuộc vào vận tải biển như Việt Nam. Nó đặt ra nhu cầu phải thu hẹp hoạt động khai thác cảng vào một số rất ít các công ty có tiềm lực mạnh, sự dàn trải sẽ đánh mất lợi thế về nguồn hàng của cảng biển trước các hãng tàu quyền lực. Việc phát triển đội tàu container tới thị trường xa ở châu Âu hay châu Mỹ hoàn toàn không khả thi do các rào cản về vốn, mạng lưới khai thác và dịch vụ, cùng khả năng tiếp cận thị trường. Cơ hội thực tế chỉ dành cho các tàu hàng rời với tính linh động trong khai thác, cùng các tuyến tàu container nội địa hay tuyến feeder gần.

Trần Nguyên Khôi

Sửa lần cuối:

)")